“十三五”用电将维持中速增长

发布时间:2015-07-03 来源: 《 中国能源报 》张卫东

本文摘要:2014年我国人均用电量超过4000千瓦时,为世界平均水平约3000千瓦时的1 3倍。其中宁夏、青海等高耗能工业集中地区和苏州、无锡、东莞等制造业高度发达地区,人均用电量已经接近或超过1万千瓦时,超过德日韩等发达国家水平。

“十三五”电力需求预测

从电能替代燃煤角度进行分析,以电代煤主要指用电取代小型燃煤供热锅炉和居民采暖、炊事用的散烧煤。发达国家上述散烧煤形式非常罕见,以美国为例,煤炭消费中用于发电的比重超过95%。因此,以电代煤不会影响到电力需求饱和水平,仅对特定过渡期用电增速产生一定影响。目前,我国散烧煤中主要是城乡居民采暖、炊事用的煤,发展趋势是被燃气和电能替代,但需要经历一定时期。

替代燃油角度看,2012年我国铁路电气化率达到52%,大运量线路基本实现电气化,城市轨道交通完全电气化,未来以电代油发展重点是电动汽车,特别是乘用车电动化。

我国电动汽车自“十一五”起步以来,发展步伐一直慢于预想目标。近年来,随着国家扶持政策力度加大,技术路线等逐步明确,发展速度有加快趋势。

以我国汽车保有量饱和值为400辆/千人测算,假设届时电动汽车比例为50%,每辆电动汽车年行驶里程1万公里,百公里耗电为15千瓦时,则届时由于电动汽车普及带动人均年用电量增增加为300千瓦时。

综合判断,以电代煤、以电代油和电动汽车发展与普及对远期电力饱和水平不产生重大影响,且由于发展周期较长,对年度用电增速的影响微乎其微。

电能替代影响分析

经济发展预测

2010年至2014年,我国GDP增速分别是10.6%、9.5%、7.7%、7.7%、7.4%,预计今年增速为7%左右,仍呈下降趋势。GDP增速下降除了有世界经济发展周期性波动因素外,更多是内部原因,包括人口结构快速老龄化、人口红利衰退、大量工业产能过剩、资产价格泡沫化风险增加等等。

从出口、投资和消费三个方面对“十三五”经济形势进行展望。就出口看,“十二五”以来,除2011年出口增速为15%以外,其余年份均在5%左右。预计“十三五”出口增速继续保持中速增长,年均增速将为4%左右。

就投资看,2008年全球危机爆发后,各国家都采取了反周期的积极财政政策,我国也不例外,但近年来随着相关项目建成,投资对GDP贡献率均逐年下降。未来,我国仍然存在一些经济回报好和社会效益高的投资机会:一是产业升级,尽管很多行业都存在过剩产能,但作为一个中等收入国家,仍有机会进行产业升级投资。二是基础设施,过去主要投资都放在城市之间高速公路、高铁、机场等方面,未来有可能转向城市内部基础设施如地铁、地下管网等。三是环保产业。四是继续推进城市化。预计“十三五”我国投资对GDP增长的贡献率将保持在45%以上,增速维持在10%左右。

就消费看,未来将保持相对稳定增长,并成为拉动GDP持续增长的主要动力,未来发展重点在医疗、教育、金融服务等方面。“十三五”期间,将是我国从投资和出口主导经济向消费主导型经济转型的重要时期,将逐步完成由工业大国向服务大国转变的历程。

综上所述,“十三五”期间,我国经济发展将进入以加强科技创新、重视内需拉动、适应全球经济再平衡、实现经济中速发展为主要特征的新常态,预计GDP增长速度中位值为7.2%,高增速情景为8%,低增速情景为6.5%。当然,要实现7%以上的发展速度,仍需充分挖掘经济增长潜能,手段就是深化行政体制改革,消除收入分配差距过大、严重腐败等影响社会稳定的各种问题,充分发挥市场决定性作用。

用电量预测

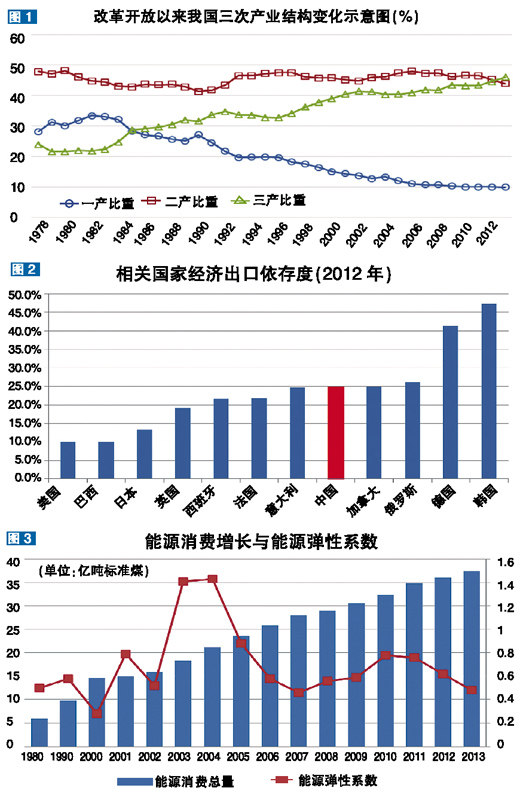

按照7.2%增速预测,到2020年我国GDP总量为93万亿元(2013年不变价格计算)。按第三产业比重每年上升1个百分点,二产、一产比重每年分别下降0.7和0.3个百分点测算“十三五”三产结构,2020年三次产业比重为7.7%:38.3%:54%。

根据各产业产值电耗历史变化趋势及未来我国经济结构调整、发展方式转变等因素,预测各产业产值电耗未来发展趋势,结合三次产业GDP增长情况,进行电量预测。预测结果为,2020年全国全社会用电量6.6-7.6万亿千瓦时,推荐方案7.1万亿千瓦时,“十三五”期间用电量年均增速为3%-6%,推荐方案为4.5%,电力弹性系数为0.63(如表1)。

英国、日本人均GDP水平很高,已经全面实现工业化和电气化,用电量增速相对较低,早已进入用电增长饱和状态。根据英国、日本等发达国家用电量增长历史,人均用电量在5000千瓦时以上时,用电量增速将下降为5%以下。我国作为一个大国,地区间经济社会发展、居民收入、教育文化等差异很大,初步判断我国人均用电量达到4000千瓦时以上,用电量增速就将降低到5%以下。

到2020年,全国人均用电量达到5100千瓦时,已经接近部分发达国家水平,如意大利、西班牙、英国等,约为目前世界平均水平的1.7倍。

电力需求饱和水平及路径分析

电力是商品,每个人对用电的最终需求是有限的,当一个地区大部分人对用电的需求达到上限时,这个地区的用电需求就将进入饱和状态,此时的人均用电水平称为饱和用电水平。

美国、加拿大等一些人均用电量达到13000千瓦时以上的国家具有很强特殊性,比如土地辽阔、人均居住面积大、资源特别丰富等特性,因此不具有普遍意义。

韩国人均用量10000千瓦时左右,经分析,韩国目前工业占GDP的比重在40%左右,远超发达国家通常的20%-25%,而且其中的重化工业仍占相当高比重;同时,近年来韩国出口占GDP的比重屡创新高,2013年达到57%,远高于一般发达国家的10%-20%,也远高于中国25%的水平。

除此之外,主要发达国家人均用电量在5500-8000千瓦时之间。

我国是一个人口大国,同时也是土地、资源和环境空间都比较紧缺的国家。总体上看,一方面我国不可能学习美国、加拿大等资源丰富国家的生活方式和消费习惯;另一方面,我国未来必须依靠拉动内需、提高第三产业比重等手段,实现经济结构均衡发展,以及进出口贸易的均衡发展,因此也不可能照搬韩国的发展路径,而应该走一般发达国家综合、均衡、面向内需的发展道路。

我国经济社会仍处在快速发展阶段,用电量饱和期将出现在20-25年之后,此期间,节能技术发展和新型用电需求两因素将会对未来的饱和水平产生较大影响,其中,节能技术进步会拉低饱和用电水平,而新型用电需求则会抬高饱和用电水平。

综合以上因素判断,我国饱和用电水平将介于一般发达国家中等偏上水平,即人均用电量7500千瓦时左右,饱和时期大致在2035-2040年期间。

2020年前后,我国将全面建成小康社会,逐步进入后工业化时期。经济增长速度较“十三五”将略有回落,2020-2030年年均增速为6%,到2030年人均GDP达到19000美元左右。2020-2030年全社会用电量年均增速为2.5%左右,到2030年用电量达到9万亿千瓦时左右,人均用电量6500千瓦时。电力弹性系数约为0.4。

2030年以后,我国经济将遵循可持续发展的基本原则,在实现经济持续增长的同时,能源和资源消耗总量开始下降,生态环境质量全面改善,社会财富极大提高,逐步迈向发达国家行列。预计2030-2050年期间,GDP年均增速为2.5%,到2050年人均GDP达到33000美元,人均收入迈进高收入国家行列,顺利实现“三步走”战略目标。

预计我国人均能源消费量在2030年达到饱和,人均用电量饱和时期略有滞后,大约在2035年前后。考虑到人口总量衰减因素,2030-2050年全社会用电量基本稳定,到2050年用电量达到10.4万亿千瓦时左右,人均用电量8000千瓦时(如表2)。

相关建议

科学安排电力建设与发展节奏

电力是国民经济基础产业和关系民生的重要行业,多年来一直强调适度超前发展的原则。在用电量增速整体放缓的情况下,为了提高电力设施的利用率,避免电力行业整体效益下滑,必须合理调整电力行业投资和建设规模,科学安排电力建设与发展节奏。特别是在长三角、珠三角等制造业高度发达地区,由于人均用电已经达到较高水平,如果继续盲目遵循超前发展的原则,很有可能出现发发电和输配电能力永久过剩的情况,造成严重投资浪费。

推动电力市场化改革

由于电力是重要的基础产业,具备独特的技术特征,电网环节呈天然垄断特性,因此电力行业市场化进程相对滞后。2002年,国家发布了电力体制改革总体方案,受持续的煤电运紧张等因素影响,未能全面落实。当前,电力需求增速放缓,电力供需形势相对宽松。今年3月,中央印发9号文件,全面部署和启动了新一轮电力市场化改革。展望未来,相对宽松的电力供需形势将为电力市场化改革提供良好的外部环境和内生动力,希望电力行业在市场机制引导下能够降本增效,焕发新的活力,更好支撑和推动经济社会健康发展。

加快发电能源低碳化、清洁化

保障电力充足可靠供应和加快发电能源低碳清洁化是电力工业健康发展的两项基本任务,缺一不可。电力需求放缓既使发电能源低碳清洁化成为电力发展的核心任务,又为其创造了有利条件。建议有关部门抓住有利时机,充分发挥市场机制,适时启动清洁能源配额制等措施,加大对清洁能源发电发展的扶持力度,通过发电能源低碳化、清洁化,促进整个能源结构的低碳清洁化转型。

分享到:

相关文章

- 风电行业全面回暖 华仪电气利润大增2014-07-10 10:03:30

- 放权难禁风电未批先建、批而不建2014-07-14 09:42:21

- 中节能:行业继续回暖 发展前景可期2014-07-14 09:52:20

- 亚洲如何从欧洲海上风电运中获益2014-07-14 10:28:25

- 电力改革风起云涌 四领域尽享政策红利2014-07-14 11:04:55

- 中国风电整机制造的微利时代

- 近年来,中国风电市场保持高速增长。2012年6月,中国并网风电5258万千瓦,取代美国成为世界第一风电大国。 然而,中国风电制造商的生...

招聘

- 北京天源科创招聘土建质检工程

- 北京天源科创风电技术有限责任公司,是国内第一家且目前规模最大的专业风电技术服务商,是新疆金风科技股份有限公司的控股子公司。

《风能产业观察》杂志