风电电价下调 未来电价仍有下降可能

发布时间:2015-01-13 来源: 中债资信

本文摘要:近日,媒体披露国家发展改革委已印发《关于适当调整陆上风电标杆上网电价的通知》(发改价格[2014]3008号,以下简称“《通知》”),决定下调一、二、三类资源地区风电标杆上网电价2分 千瓦时,四类资源地区风电标杆上网电价维持现行价格不变。

近日,媒体披露国家发展改革委已印发《关于适当调整陆上风电标杆上网电价的通知》(发改价格[2014]3008号,以下简称“《通知》”),决定下调一、二、三类资源地区风电标杆上网电价2分/千瓦时,四类资源地区风电标杆上网电价维持现行价格不变。《通知》适用于2015年1月1日以后核准的陆上风电项目及2015年1月1日前核准但于2016年1月1日后投产的陆上风电项目。

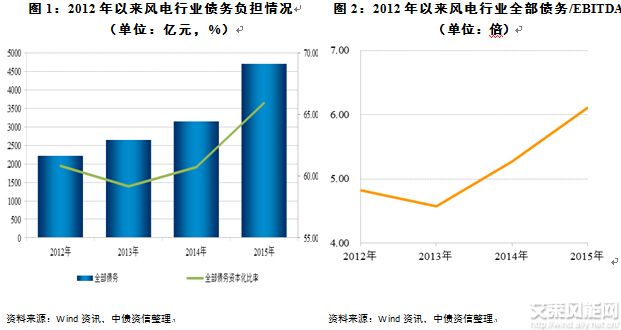

短期内,受本次电价下调影响,为争取更高的上网电价,风电企业将加快已核准项目的建设,2015年风电行业抢装仍将持续,全年新增装机规模仍将较大,但不会较2014年大幅增加,预计全年新增装机将在2,000万千瓦左右。而受行业抢装的影响,预计行业债务负担将有所加重,偿债指标表现将有所弱化,至2015年末行业全部债务资本化比率和全部债务/EBITDA将分别上升至65%和6倍左右。

中长期内,虽然本次价格调整弱化了行业的盈利能力,但风电的盈利空间仍明显大于火电、水电等主力电源,且此次四类地区风电上网电价未做调整。因此,中债资信认为本次价格调整对行业发展的影响有限,行业内企业继续投资扩大装机规模的动力仍在,行业仍将呈现快速发展态势。

同时,在行业盈利空间仍较大和国家风电补贴负担不断加重的综合影响下,预计未来风电上网电价仍有进一步下降的可能,中债资信将对此保持关注。

近日,媒体披露国家发展改革委已印发《关于适当调整陆上风电标杆上网电价的通知》(发改价格[2014]3008号,以下简称“《通知》”),决定下调一、二、三类资源地区风电标杆上网电价2分/千瓦时,调整后的一、二、三类地区标杆上网电价分别为0.49元/千瓦时、0.52元/千瓦时和0.56元/千瓦时;第四类资源地区风电标杆上网电价维持不变,仍为0.61元/千瓦时。《通知》适用于2015年1月1日以后核准的陆上风电项目及2015年1月1日前核准但于2016年1月1日后投产的陆上风电项目。此外,《通知》鼓励风电企业通过招标竞争方式确定业主和上网电价,但通过竞争方式形成的上网电价不得高于国家规定的当地风电标杆上网电价水平,具体方案由国家能源主管部门会同价格主管部门另行制定。

受本次电价下调影响,2015年风电行业抢装仍将持续,行业债务负担将有所上升,偿债指标表现将弱化,但整体财务风险仍可控

从电价下调的短期影响来看,由于市场上早已存在风电电价下调的预期,2014年各风电企业均加大了对风电业务的投资规模,2014年1~11月,中国风电新增装机规模为1,382.93万千瓦,较去年同期增加366万千瓦,考虑到近几年12月风电在建机组集中投产的情况,预计至2014年底我国风电新增装机规模将在1,800万千瓦左右,较2013年多增400万千瓦左右,年末行业总装机规模将增长至9,300万千瓦左右。而受本次电价下调影响,为争取更高的上网电价,风电企业将加快已核准项目的建设,2015年风电行业抢装态势仍将持续。

从2015年抢装空间来看,自2011年起,国家能源局开始制定风电项目拟核准计划,截至2014年底共发布四批拟核准计划,累计核准规模超过1亿千瓦时。同时,2010年底我国已投产风电装机规模为2,957.55万千瓦时,加之2013年国家已将风电审批权下放至各地方政府,预计有部分项目虽尚未进入国家拟核准计划,但已获得地方政府核准。综合考虑上述因素,中债资信预计截至2014年12月31日,中国已核准风电装机规模已超过1.5亿千瓦时,扣除已投产的9,300万千瓦外,尚有超过5,700万千瓦风电机组未投产。

从2015年实际投产装机规模来看,受抢装的影响,预计2015年内投产机组规模仍将较大,但考虑到:(1)市场上早已存在风电电价下调的预期,2014年亦为风电抢装年;(2)本次四类地区电价未下调,预计相应区域已核准机组抢装现象不明显,而之前受一、二、三类地区弃风问题影响,行业与企业新增装机布局均向四类地区转移,其中,在国家第四批核准计划中,有73%的机组处于四类地区;(3)一、二、三类地区中部分区域弃风严重,风电企业在相应区域抢装的动力受到一定程度的影响。预计2015年风电装机增量将不会较2015年出现大规模的提升,预计全年新增装机将在2,000万千瓦左右。

分享到:

相关文章

- 风电行业全面回暖 华仪电气利润大增2014-07-10 10:03:30

- 放权难禁风电未批先建、批而不建2014-07-14 09:42:21

- 中节能:行业继续回暖 发展前景可期2014-07-14 09:52:20

- 亚洲如何从欧洲海上风电运中获益2014-07-14 10:28:25

- 电力改革风起云涌 四领域尽享政策红利2014-07-14 11:04:55

- 中国风电整机制造的微利时代

- 近年来,中国风电市场保持高速增长。2012年6月,中国并网风电5258万千瓦,取代美国成为世界第一风电大国。 然而,中国风电制造商的生...

招聘

- 北京天源科创招聘土建质检工程

- 北京天源科创风电技术有限责任公司,是国内第一家且目前规模最大的专业风电技术服务商,是新疆金风科技股份有限公司的控股子公司。

《风能产业观察》杂志