政策暖风助推风电行业发展第二春

发布时间:2015-04-15 来源: 国际节能环保网

本文摘要:作为世界第一风电大国,我国风电装机容量、发电量均已超过核电,成为继火电、水电之后的第三大主力电源。虽然随着中国经济发展增速的换挡下调,国内社会用电量增速也在放缓,但社会用电量绝对值继续上升。

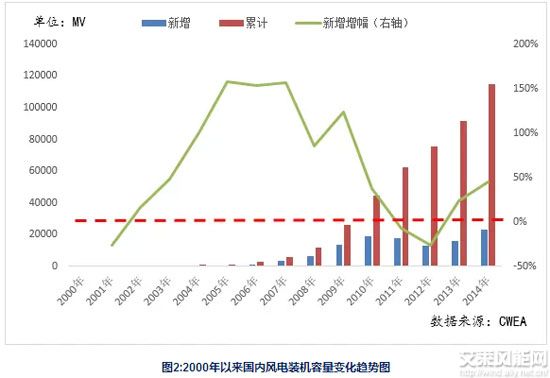

自1990年开始,我国风力并网发电开始起步,在2005年2月《可再生能源法》颁布之后,国内风电行业进入飞速发展期,2005-2009年国内风电行业每年新增装机量几乎都是超过100%的增长。然而野蛮的发展之后,随着2011年初期政策的变动,此前积累的产能过剩问题突然爆发,风电行业骤然间跌入低谷。2011-2012年国内风电新增装机容量甚至出现负增长;不过伴随着国家对环保问题关注的日益加深,作为清洁能源的风电产业迎来了第二春。

作为世界第一风电大国,我国风电装机容量、发电量均已超过核电,成为继火电、水电之后的第三大主力电源。虽然随着中国经济发展增速的换挡下调,国内社会用电量增速也在放缓,但社会用电量绝对值继续上升,另外出于环保的需要,对于清洁能源的需求日益凸显,一部《穹顶之下》引发的全民关注将助推环保执法力度提升,而国家对于风电、核电等新能源的鼓励在“十三五”规划已然体现。据国家统计局数据显示,2014年国内全社会用电量累计为55233亿千瓦时,同比增长3.78%;2014年国内社会发电总量为54638亿千瓦时,同比增长3.2%。

【风电装机增速提升,占比依旧偏低】

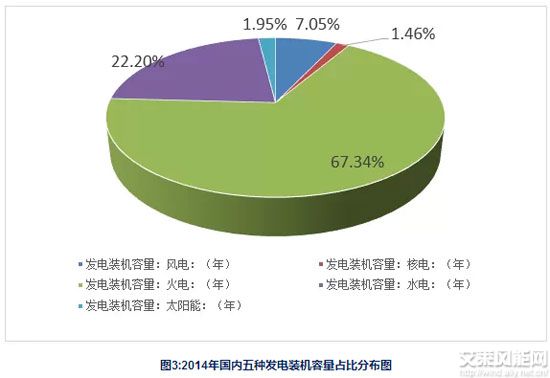

据CWEA统计数据显示,2014年国内风电新增装机容量达2335.05万千瓦,同比增长45.1%,累计装机容量1.1476339亿千瓦,同比新增25.5.%;2014年风电新增出厂吊装容量创造了新的历史记录。据中国电力企业联合会发布的数据显示,2014年并网风力发电装机容量为9581万千瓦,占全社会并网发电装机容量的比重仅为7.05%;排名第一位的并网火力发电装机容量高达91569万千瓦,占比为67.34%;第二名为并网水力发电装机容量为30183万千瓦,占比达22.2%。对比其他发达国家,德国和丹麦风电消费量占比却均超过20%,已成为各自国内主体能源。值得一提的是,2014年全社会全年发电总量54638亿千瓦时,其中火力发电全年总量42049亿千瓦时,同比下降0.4%;水力发电全年总量9440亿千瓦时,同比增长18%。

【风力资源丰富,后期开发潜力巨大】

我国幅员辽阔,海岸线长,风能资源非常丰富。据国家气象局估算,全国风能密度为100W/m2,风能资源总储量约1.6X105MW,特别是东南沿海及附近岛屿、内蒙古和甘肃走廊、东北、西北、华北和青藏高原等部分地区,每年风速在3m/s以上的时间近4000h左右,一些地区年平均风速可达6-7m/s以上,具有很大的开发利用价值。

此外,根据国家能源“十三五”规划思路,“十三五”期间国内风电新增装机将达1亿千瓦,年均新增规模达2000万千瓦,到2020年,风电装机达到2亿千瓦以上,风电价格与煤电上网电价相当,预计2030、2050年风电装机可以达到4亿千瓦和10亿千瓦。

【陆地风电仍是重头戏,海上风电项目盛宴开启】

根据规划,“十三五”期间,“三北”大风电基地5年内新增装机6000万千瓦,中东部中低风速资源区新增3000万千瓦,海上风电新增1000万千瓦。这意味着,“十三五”期间,风电行业发展的重头戏仍然在九大千万千瓦级风电基地。

2014年6月,国家发改委下发了《关于海上风电上网电价政策的通知》,对非招标的海上风电项目,2017年以前投运的潮间带风电项目含税上网电价为每千瓦时人民币0.75元,近海风电项目含税上网电价为每千瓦时人民币0.85元。2017年及以后投运的海上风电项目,将根据海上风电技术进步和项目建设成本变化,结合特许权招投标情况另行研究制定上网电价政策。

另外,2014年底国家能源局对外公布《全国海上风电开发建设方案(2014—2016)》,总容量1053万千瓦的44个海上风电项目列入开发建设方案。这标志着我国海上风电开发将进一步提速。这44个海上风电项目分布在天津、河北、辽宁、江苏、浙江、福建、广东、海南等省份,其中江苏省列入开发建设的项目规模最大,达到348.97万千瓦。毫无疑问,在政策暖风的推动下,我国海上风电项目建设步伐将加快行进速度。

分享到:

相关文章

- 风电行业全面回暖 华仪电气利润大增2014-07-10 10:03:30

- 放权难禁风电未批先建、批而不建2014-07-14 09:42:21

- 中节能:行业继续回暖 发展前景可期2014-07-14 09:52:20

- 亚洲如何从欧洲海上风电运中获益2014-07-14 10:28:25

- 电力改革风起云涌 四领域尽享政策红利2014-07-14 11:04:55

- 中国风电整机制造的微利时代

- 近年来,中国风电市场保持高速增长。2012年6月,中国并网风电5258万千瓦,取代美国成为世界第一风电大国。 然而,中国风电制造商的生...

招聘

- 北京天源科创招聘土建质检工程

- 北京天源科创风电技术有限责任公司,是国内第一家且目前规模最大的专业风电技术服务商,是新疆金风科技股份有限公司的控股子公司。

《风能产业观察》杂志