2013年全球陆上风电市场概况及2014年预测

发布时间:2014-06-10 来源: 风电材料设备网

本文摘要: 截到2013年底,全球陆上风电累计装机容量达到318 1GW如图。美国PTC政策的中断导致美国新增风电装机容量在2013年急转直下,仅为1GW,这

截到2013年底,全球陆上风电累计装机容量达到318.1GW如图。美国PTC政策的中断导致美国新增风电装机容量在2013年急转直下,仅为1GW,这直接导致了全球陆上风电市场新增装机容量有史以来首次下降。

1、全球主要陆上风电市场

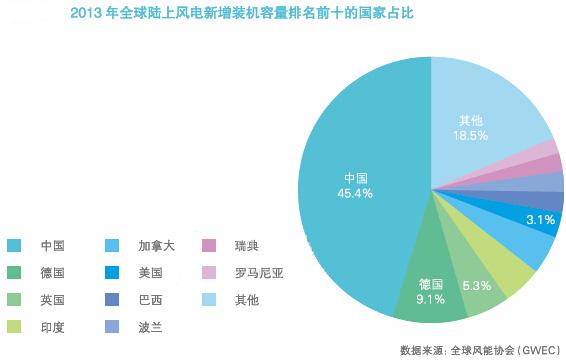

在2013年全球风电新增装机容量排名前十的国家中如图,除美国市场大幅缩水外,受新能源补贴政策的波动,欧洲市场新增风电装机容量也同比缩减了8%。其他各国风电市场均保持了不同程度的增长。

中国以新增装机容量16.1GW高居2013年全球风电市场榜首,市场份额占比45.4%,新增装机容量同比增长24%。从国家对风电行业的扶持力度来看,预计中国的年度新增装机容量在未来数年内仍将保持在14-16GW左右。2013年中国电网基础设施得以改善,风电并网率达88%,风电装机容量利用率达23.2%【1】,比2012年提高了1.8%。

2013年德国陆上风电新装机容量达到3.2GW,继续领跑欧洲。2014年1月,德国政府公布了可再生能源法案提案,提案显示陆上风电新增装机容量将控制在2.5GW以内。如果提案获得通过无疑将影响投资者的信心,可能引发2014年新增项目的减少。因此,预计2014年德国陆上风电新增装机容量将会降至2-2.5GW。

2013年英国陆上风电新增装机容量为1.9GW,在欧洲排名第二。2013年12月,英国能源与气候变化部(DECC)公布了其2014-2015年差价合约(CfD)【2】支持计划下的可再生能源技术执行价格。CfD将取代可再生能源义务证书(ROC)【3】成为推动清洁能源发电领域融资的主要支持机制,不过ROC仍可用于2017年前完工的新项目。CfD支持计划在融资回报率方面略好于ROC。英国目前已获许可的待建风电项目高达6GW,这些项目大多数将在2014-2017年完工。

2013年加拿大陆上风电新增装机容量达1.6GW,成功跻身全球风电市场前十名。截至2013年底,加拿大风电累计装机容量达7.7GW。得益于安大略省和魁北克省风电项目特许权招标完成,项目建设即将启动,预计未来两年加拿大年度陆上风电装新增装机容量将维持在2GW左右。

【1】来源:彭博新能源财经,折合年发电小时数2030小时。

【2】差价合约(Contract for Differencn,CfD),交易双方为了回避实时交易风险而签订的一类中长期合约,在英国电力市场中得到了广泛的使用。

【3】可再生能源义务证书(Renewable Obligation Certificate,ROC),通过可再生能源发电产生的,可在电力企业间进行交易的指标,用于推广可于生能源发电技术。

2、陆上风电市场发展预测

与2013年相比,2014年将有相当一部分陆上风电新增装机容量来自拉丁美洲、非洲、澳大利亚及印度等新兴市场。由于政策的不确定性,2014年欧洲风电市场仍然不会出现很大起色。得益于PTC政策获得延续,2013年底美国在建的风电项目已达到12GW。再加来自中国和加拿大等成熟市场的持续增长,预计2014年风电新增装机容量将出现强劲反弹,达到44GW左右。2014年之后,随着新兴市场规模的增大,中国、美国和欧洲等主要风电市场更加稳定,全球年度风电新增装机容量将朝着50GW迈进如图。

原标题:2013年全球陆上风电市场概况(图表)

分享到:

相关文章

- 江西最大风电项目5月底将完成风机安装2011-05-03 15:31:53

- 巴菲特称风电投资回报取决于政府支持2011-05-03 15:41:07

- 埃及为苏伊士湾风电项目招标2011-05-03 16:14:32

- 安徽省又一风电项目将上马2011-06-07 09:39:29

- 唐山丰南区黑沿子风电场一期工程低压开关柜招标公告2011-06-07 09:49:28

- 中国风电整机制造的微利时代

- 近年来,中国风电市场保持高速增长。2012年6月,中国并网风电5258万千瓦,取代美国成为世界第一风电大国。 然而,中国风电制造商的生...

招聘

- 北京天源科创招聘土建质检工程

- 北京天源科创风电技术有限责任公司,是国内第一家且目前规模最大的专业风电技术服务商,是新疆金风科技股份有限公司的控股子公司。

《风能产业观察》杂志