山地风电项目的装机容量优化方法研究

发布时间:2015-03-02 来源: 中国风能协会 作者:张双益、王益群、吕宙安、马亮

本文摘要:“三北”地区是我国风电开发的传统重点区域。但近年来随着风电装机容量的快速增长,“三北”地区出现了消纳难、送出难,“弃风”限电等问题,并愈发严重。相比之下,南方地区的风电项目通常距离电力负荷较近,消纳能力强,故“弃风”限电较少。同时伴随着低风速风电机组的日趋成熟,南方地区的低风速风能资源也逐步具备了开发价值。南方地区已成为风电开发的新兴热点。

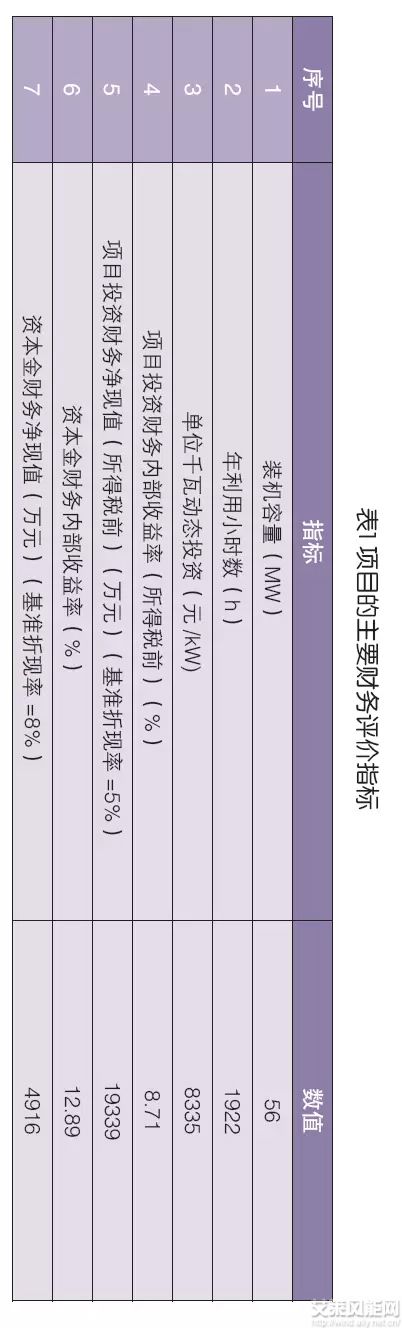

以项目装机容量、年利用小时数和单位千瓦动态投资等数值为基础,根据可研报告确定其它各项边界条件后,测算出项目的主要财务评价指标。

图4为不同装机容量下的项目投资财务内部收益率及净现值(所得税前),其中基准折现率取5%。

(1)装机容量在30MW-78MW区间时,项目投资财务内部收益率(所得税前)均大于5%,该项指标达到《方法与参数》的相关要求。

(2)随着装机容量增加,项目投资财务内部收益率(所得税前)先升高后降低。装机容量为46MW时,项目投资财务内部收益率(所得税前)达到最高,为10.27%。

(3)随着装机容量增加,项目投资财务净现值(所得税前)逐步增加。在装机容量为78MW时,项目投资财务净现值(所得税前)达到最大,为22098万元。

图5给出了不同装机容量下的资本金财务内部收益率及净现值,其中基准折现率取8%。

(1)装机容量在30MW-78MW区间时,资本金财务内部收益率均大于8%,该项指标达到《方法与参数》的相关要求。

(2)随着装机容量增加,资本金财务内部收益率先升高后降低。在装机容量为46MW时,资本金财务内部收益率达到最高,为13.61%。

(3)随着装机容量增加,资本金财务净现值先升高后降低。当装机容量在50MW-68MW区间,资本金财务净现值较为平稳,波动不大;在装机容量为66MW时,资本金财务净现值达到最大,为5069万元。

最后对不同装机容量进行比选,给出最优装机容量。本文采用净现值法对不同装机容量比选。在无资金限制时,采用资本金财务净现值最高的装机容量作为最优装机容量。

资本金财务净现值一方面与项目各年的现金流量水平相关,另一方面也和资本金的基准折现率有关。投资者可以在国家行政主管部门统一发布的行业基准收益率确定的资本金基准折现率(风电项目为8%)的基础上,也可根据自身发展战略、经营策略、项目目标、投资收益的期望、机会成本等因素,确定具体的资本金基准折现率。目前国内各大风电投资商对资本金基准折现率的取值一般在8%-12%的区间。

分享到:

相关文章

- 新技术让风能发电效率倍增2015-01-26 10:44:00

- 我国风力发电远程智能维护技术取得有效突破2015-01-26 11:04:25

- 风切变指数对风电场风力发电机组选型的影响2015-01-26 11:29:21

- “新斜轴风力发电机”技术让风能发电效率倍增2015-01-26 13:30:39

- 海上风机是三叶片还是两叶片?2015-01-26 16:13:00

- 中国风电整机制造的微利时代

- 近年来,中国风电市场保持高速增长。2012年6月,中国并网风电5258万千瓦,取代美国成为世界第一风电大国。 然而,中国风电制造商的生...

招聘

- 北京天源科创招聘土建质检工程

- 北京天源科创风电技术有限责任公司,是国内第一家且目前规模最大的专业风电技术服务商,是新疆金风科技股份有限公司的控股子公司。

《风能产业观察》杂志